東京証券取引所「プレミアム市場」案まとまる! 市場における終身雇用的運用の弊害は解消されるか!?

こんにちは、さんちゃんです。

以前からささやかれていましたが、いよいよ東京証券取引所の改革案が発表されるはこびになりました。

毎日新聞の記事を紹介しながら、東証の改革案とそこからみえてくる市場における「終身雇用的運用の弊害」について考えていきます。

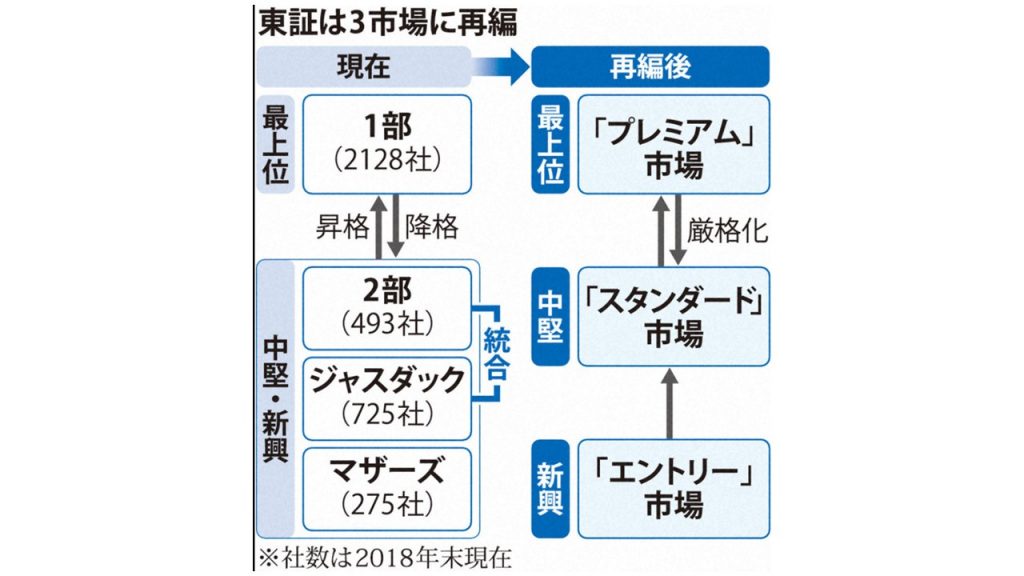

東証4市場体制から3市場体制へ

現在の東京証券取引所は、東証1部、東証2部、ジャスダック、マザーズの4市場体制になっています(図表を参照)。

そのなかでも最上位に位置するのが東証1部で名だたる有名企業が名を連ねています。

それぞれの市場で売買されている株式会社の数は、東証1部が2128社、東証2部が493社、ジャスダック725社、マザーズ275社となっています(2018年末現在。毎日新聞より)。

出所)「東証、最上位「プレミアム」市場を創設 1部の上場・降格基準を厳格化」毎日新聞2019年3月15日配信

市場ですから、株式を公開することで会社の株を自由に取引できるといった開放性がひとつの特徴となります。

そこに資金の流動性が生まれて、活気のある会社には投資家からたくさんの資金が集まることでよりビジネスが活性化されます。

ところが、現在の東京証券取引所は株式市場であるにもかかわらず、一度上場をしてしまうとよほどのことがない限り上場廃止とはならず「終身雇用的な」運用がなされていました。

さらに、東証1部に直接上場する基準「推定時価総額250億円以上」と比べて、東証2部やマザーズから上場する場合はその基準「同40億円以上」が圧倒的に緩いという内部昇格基準が設定されています。

結果的に多くの企業が「東証1部」に入ることになりましたが、そこには時価総額20兆円を超えるトヨタ自動車から約40億円の会社とが混在していることになります。

そのため、東証一部が本当に最上位市場として機能しているのか、という議論がなされてきたわけです。

東京証券取引所は、東証1部の上場・降格基準を厳格化し、日本経済をけん引する「プレミアム」市場と位置付ける改革案を固めた。中堅・新興企業向け3市場のうち、東証2部とジャスダックは統合して一般の上場企業が所属する「スタンダード」市場とする。

東証改革を議論している「市場構造の在り方等に関する懇談会」(座長・神田秀樹学習院大院教授)が近くまとめる報告書に盛り込む。東証は月内に公表する予定。その後、上場・降格の目安となる時価総額の基準や移行手順を詰める。

出所)「東証、最上位「プレミアム」市場を創設 1部の上場・降格基準を厳格化」毎日新聞2019年3月15日配信

いよいよのその改革案が今月末に発表されることになりました。

ポイントは、

1.プレミアム市場の創設・・・東証1部の改組(上場・降格基準の厳格化)

2.スタンダード市場の創設・・・中堅市場である東証2部とジャスダックの統合(新興市場マザーズはエントリー市場へ)

3.上場・降格の目安となる時価総額の基準や移行手順の設定

となります。

現在の東証1部を、規模の大きな企業と小さな企業との混在市場から、実質的にも最上位市場として位置づけるための改革です。

現在のところ、上場の目安となる時価総額は「250億円以上」で落ち着くのではないかといわれています。

(「40億円以上」としていた内部昇格の基準はなくなり、250億円以上に統一が想定)

また、降格基準(現在は20億円)についても厳格化されることが想定されています。

この改革により、市場の信頼性が高まり、それぞれの市場において活況な株式取引が実施されればこれまで以上に経済が活性化されることが期待できます。

市場における終身雇用的運用の弊害は解消されるか!?

あらゆる組織において、ある種の内部の論理が優先されることがあるため、昇進や賃金において実力ではないところで決定することがあります。

そのため、競争の原理が働かず、年功序列的、終身雇用的運用のもと、内部構成員のモチベーションが低下して労働生産性が低い、という話は伝統的な日本企業でよくいわれている話です。

つまり、一度入ってしまえば長期的に安泰、大きな成果を上げなくても失敗しなければ順調にキャリアを積むことができるというもので、競争力が削がれ「ぬるま湯的な環境」に慣れてしまい働いているようで働いていない人たちを大量に生むことになってしまいます。

この点こそが年功序列・終身雇用的運用の弊害といえます。

残念ながら、これまでの株式市場では、これによく似た状況がおこっていました。

「上場ゴール」と呼ばれるように、株式上場を果たすことが本来は資金調達の手段であるはずなのに、ステータスのような位置づけで上場自体が目的となってしまい上場後の経営がおろそかになったり時に経営が傾く事態となる企業が少なくありませんでした。

このあたりは、一流企業に就職、一流大学に合格などがゴールとなる「燃え尽き症候群」と同じです。

そうならないように、上場基準、昇格・降格基準を厳格化することを通じて市場の活性化をはかることになります。

ぬるま湯につかってきたような企業は降格(あるいは上場廃止)とすることで、より成長力、競争力のある企業だけが上場企業としての地位と役割を担うことになります。

とはいえ、いきなり新基準を適用して上場廃止企業がたくさんでてくると混乱を招くため3年程度の猶予期間が設定される模様です。

東証の大改革が日本経済に大きな一石を投じてくれることを期待しています。